Jak vypracovat zprávu o udržitelnosti

V roce 2025 naběhne další vlna přibližně 1 900 firem, které čeká relativně náročná příprava na reporting podle standardů ESRS – buď příprava vlastní zprávy a/nebo zapojení do přípravy zprávy mateřské společnosti.

Tyto firmy budou mít povinnost vykazovat informace týkající se udržitelnosti od roku 2026 (za rok 2025). Nařizuje jim to evropská směrnice CSRD, částečně implementovaná do zákona o účetnictví (§ 32f až § 32l zákona č. 563/1991 Sb.). Tato povinnost se týká firem, které překračují dvě ze tří hraničních hodnot (bilanční suma vyšší než 25 mil. EUR, čistý obrat přesahující 50 mil. EUR, průměrný počet zaměstnanců za účetní období vyšší než 250) k rozvahovému dni za dvě po sobě jdoucí účetní období.

Jak by měly firmy při přípravě na ESRS reporting postupovat?

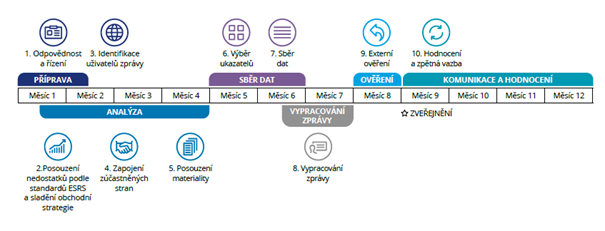

Proces přípravy a tvorby reportu dle standardů ESRS by se dal rozdělit do pěti hlavních fází:

- Přípravná analytická fáze

- Fáze sběru dat

- Vypracování zprávy

- Ověření externím auditorem

- Zpětná vazba pro budoucí zlepšení

Velké firmy, které si přípravou prošly, se shodují na náročnosti přípravy na vykazování udržitelnosti dle standardů ESRS a také na tom, že je potřeba začít s přípravou minimálně rok dopředu, jak ukazuje obrázek níže.

1. Přípravná analytická fáze

Kdo, jak a proč

Ze všeho nejdříve si stanovte odpovědnosti za řízení udržitelnosti ve vlastní firmě. Slaďte se s vedením firmy a stanovte interní role před zahájením procesu reportingu udržitelnosti. Velmi důležitá je identifikace uživatelů zprávy a také určení cílové skupiny, pro kterou je report určen. Kromě splnění zákonných požadavků zvažte, čeho ještě chcete touto zprávou dosáhnout. Chcete demonstrovat pokrok v konkrétních ESG cílech, reagovat na obavy investorů nebo ukázat svou vedoucí pozici v oblasti udržitelnosti?

Součástí analytické fáze přípravy na reporting je několik vzájemně propojených dílčích analýz, zejména analýza dvojí materiality a GAP analýza.

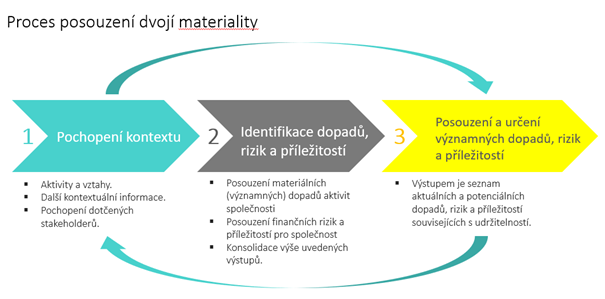

Analýza dvojí materiality

Analýza dvojí materiality (neboli analýza dvojí významnosti) vám pomůže identifikovat, které environmentální, sociální a správní problémy (témata udržitelnosti) jsou nejdůležitější pro vaše podnikání. Tímto způsobem získáte jasnější představu o tom, na které oblasti se zaměřit.

Proč „dvojí materialita“? Protože zohledňuje dvě perspektivy: finanční materialitu (analýza rizik a příležitostí, které představuje vnější prostředí pro firmu) a dopadovou materialitu (analýza dopadů činností firmy do vnějšího světa).

Jak začít?

Nejprve důkladně zmapujte oblasti aktivit společnosti a její obchodní vztahy. Patří sem zejména analýzy podnikového plánu, obchodní strategie, finančních výkazů a dalších informací poskytovaných investorům, analýza činností podniku, analýza nabídky produktů a služeb, mapování obchodních vztahů podniku a hodnotového řetězce, včetně typu a povahy obchodních vztahů, analýza a zmapování relevantního právního a regulačního prostředí podniku nebo analýza konkurenční prostředí, ve kterém se firma pohybuje.

Zapojte zúčastněné strany (stakeholdery) provedením tzv. stakeholder dialogu. Stakeholdeři jsou jednotlivci nebo skupiny lidí, kterých se aktivity vaší firmy potenciálně a skutečně dotýkají a/nebo je mohou ovlivnit – dozorčí rady, akcionáři, dceřiné společnosti, zaměstnanci, obchodní partneři, dodavatelé, speditéři, nevládní organizace, banky, pojišťovny, maloobchodníci, spotřebitelé, místní úřady apod.

Stakeholder dialog pomáhá při definování významných témat tím, že poskytuje různé perspektivy a zkušenosti, které mohou být pro vaši firmu cenné. Nejdůležitější je výběr správných stakeholderů. Jde o to skutečně porozumět tomu, jaký význam mají jednotlivé zainteresované strany. Toto zadání pravděpodobně nebude dokonalé v prvním roce, a proto se bude v průběhu let měnit. Důležité, stejně jako u všech otázek udržitelnosti, je zahájit dialog a začít jednat.

Stakeholder dialog lze provést formou online průzkumů, osobních rozhovorů, případně workshopu. Je na vás, jak dalece chcete zapojit stakeholdery. Zkušenosti ukazují, že formáty s příležitostmi pro osobní výměnu informací poskytují mnohem vyšší hustotu informací než online průzkum.

Zapojení zúčastněných stran je ústředním bodem hodnocení materiálních témat a procesu náležité péče organizace v oblasti udržitelnosti. Proto výsledky stakeholder dialogu zaznamenejte, včetně popisu použitého postupu a metod zapojení zúčastněných stran.

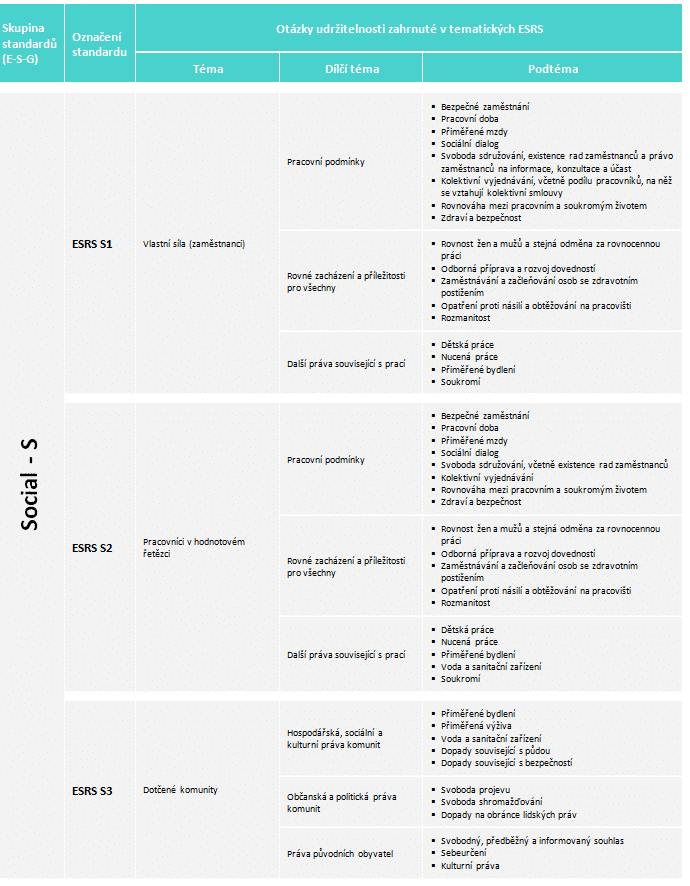

Stakeholdery taky zapojte do dalšího kroku – hodnocení skutečných a potenciálních dopadů, rizik a příležitostí (tzv. IROs), které se týkají environmentálních, sociálních a správních záležitostí ve vlastních operacích a v hodnotovém řetězci. Jako seznam témat pro posouzení dopadů, rizik a příležitostí můžete využít seznam témat uvedený v tabulce níže (ESRS 1 AR16) nebo seznam datových bodů (EFRAG IG 3).

Seznam témat samozřejmě můžete doplnit o vlastní specifická témata. Tato témata mohou vycházet z interních procesů (například due diligence, řízení rizik nebo mechanismy stížností) nebo z externích zdrojů – z analýz a průzkumů provedených na začátku této fáze.

U každého tématu v seznamu posuďte významnost dopadů, finančních rizik a příležitostí.

Pro posouzení významnosti dopadů ESRS vyžaduje, aby podniky používaly objektivní kritéria s použitím vhodných kvantitativních a/nebo kvalitativních prahů. To je založeno na závažnosti u skutečných a pravděpodobnosti u potenciálních dopadů, u negativních dopadů na rozsahu a neodstranitelném charakteru dopadu a pravděpodobnosti výskytu dopadu u skutečných negativních dopadů (více viz ESRS 1, kapitola 3.4).

V dalším kroku posuďte finanční rizika a příležitosti, které stanovená témata udržitelnosti představují. Tyto rizika a příležitosti jsou identifikovány prostřednictvím posouzení finanční významnosti. Jsou posuzovány na základě pravděpodobnosti výskytu a potenciální velikosti jejich finančních účinků v krátkodobém, střednědobém a dlouhodobém horizontu.

Díky analýze dvojí materiality získáte seznam významných (materiálních) témat a hodnocení rizik a příležitostí spojených s identifikovanými materiálními tématy, včetně jejich pravděpodobnosti a možného dopadu na firmu. Podrobný návod k posouzení dvojí materiality najdete v dokumentu EFRAG IG1, Materiality Assessment; podrobný návod k analýze hodnotového řetězce poskytuje průvodce EFRAG IG2.

ESRS přiřazuje ke všem tématům udržitelnosti konkrétní kvalitativní nebo kvantitativní metriky (indikátory). Jakmile díky analýze materiality víte, která témata a které ukazatele (metriky) jsou pro vás významné, přejděte k dalšímu kroku a proveďte tzv. GAP analýzu dat.

Díky GAP analýze dat zjistíte, jestli sbíráte nebo dokážete sbírat a vykazovat všechny požadované ukazatele týkající se daného problému. GAP analýza vám taky umožní posoudit přesnost dat, abyste se ujistili, že splňují požadavky CSRD. Pro témata „specifická“ pro vaši společnost, která jste do seznamu posuzovaných témat udržitelnosti přidali sami, musíte definovat své vlastní ukazatele.

2. Sběr dat

Nejčastější úskalí této fáze jsou nepřiměřeně vysoké úsilí pro získání dat a nedostatek spolehlivých a konzistentních dat. Stejné údaje jsou často shromažďovány v různých formátech pro různé účely vykazování (např. prohlášení představenstva, nefinanční prohlášení představenstva, finanční zpráva, korporátní zpráva, zpráva týkající se ESG, interní komunikace, zprávy interního auditu, interní monitorování provádění strategie apod.).

Dalším problémem je absence zavedeného a ověřitelného proces sběru dat, který by umožňoval konzistentní sběr kvalitních dat, a také nedostatek vhodných nástrojů a systémů pro sběr dat.

V neposlední řadě je velkou bariérou časová náročnost, zejména pokud se jedná o první sběr dat nebo pokud je zpráva rozsáhlá.

Proto pokud je to možné, věnujte dostatek času přípravě na sběr dat. Definujte si rozsah reportingu, stanovte časový rámec sběru dat, definujte vlastníky dat a zdroje dat, vzdělávejte vlastníky dat o požadovaných informačních potřebách, vyberte vhodná datová řešení a zaveďte procesy kontroly a řízení kvality sběru dat.

ESRS obsahuje celkem téměř 1 200 ukazatelů (tzv. data points), z nichž 70 % je kvalitativní nebo semi-kvalitativní povahy.

Kvalitativní (narativní) ukazatele zahrnují popisy politik, strategií, cílů a dalších aspektů, které nejsou snadno kvantifikovatelné. Budete muset buď uvést, že tyto dokumenty a činnosti ještě nejsou zavedeny, nebo budete muset popsat, co prosazují, pokud již zavedeny jsou. Popisy politik, akčních plánů, cílů a metrik by se měly řídit „Minimálními požadavky na zveřejnění“, které lze nalézt v ESRS 2 Obecné informace. Také budete muset podrobně popsat své hodnocení finančních rizik a příležitostí, které může být kvalitativní v prvních letech vykazování. Od roku 2028 musíte poskytovat kvantitativní odhady finančních rizik a příležitostí.

Kvantitativní ukazatele zahrnují procenta, čísla, grafy a tabulky, které měří konkrétní dopady, rizika a příležitosti. Všechny kvantitativní ukazatele musí být porovnány s předchozím rokem. Peněžní údaje by měly být v souladu s finančními údaji z finanční zprávy (výroční zprávy) a/nebo na ně odkazovat.

Vzhledem ke složitosti celého reportovacího procesu zaveďte robustní systémy pro shromažďování, ukládání a správu dat ESG, které pravidelně aktualizujte. Nespoléhejte se na manuální metody sběru dat. Na trhu existuje již několik ESG nástrojů pro vykazování udržitelnosti dle standardů ESRS, které mohou pomoci zefektivnit proces sběru dat, zajistit transparentnost i snížit chybovost.

Nezapomeňte důkladně proškolit zaměstnance o důležitosti přesného sběru dat a jejich vykazování.

3. Vypracování zprávy

Samotné zpracování zprávy může být, zejména v prvním roce, velmi časově náročné. Podle poradenské společnosti Green Position zabere 200 až 300 hodin.

ESRS klade konkrétní požadavky na to, jak má zpráva vypadat. Požadovanou strukturu zprávy o udržitelnosti definuje ESRS 1 v dodatcích D a F a kvalitativní charakteristiky definuje ESRS 1 v dodatku B.

Podle výše uvedených požadavků by měl mít report o udržitelnosti specifickou strukturu obsahující čtyři hlavní části v níže uvedeném pořadí:

- Obecné informace

- Informace o životním prostředí

- Sociální informace

- Informace o správě společnosti.

Viz obrázek níže – Vzorová struktura zprávy ESRS (ESRS 1, příloha F).

Informace z kapitoly „Obecné informace“ by měly být uvedeny v první kapitole reportu, s výjimkou informací souvisejících s významnými dopady, riziky a příležitostmi každého tématu (SBM-3). Informace týkající se každého významného tématu by měly být uvedeny samostatně v rámci příslušné kapitoly. Každá informace (datový bod) by měl být samostatně identifikovatelný; ve zprávě je vždy potřeba odkazovat na konkrétní standardy ESRS.

Informace týkající se Taxonomie EU by měly mít jasně vymezenou část v rámci kapitoly o životním prostředí.

Co se týče kvalitativních charakteristik definovaných v ESRS 1, Dodatek B vaše informace týkající se udržitelnosti by měly splňovat tyto charakteristiky:

- Relevance: Informace by měly významně ovlivňovat rozhodování uživatelů tím, že mají prediktivní nebo potvrzovací hodnotu.

- Věrné zobrazení: Zpráva musí přesně a neutrálně zobrazovat všechny potřebné podrobnosti o dopadech, rizicích nebo příležitostech.

- Srovnatelnost: Informace by měly být konzistentní a snadno srovnatelné s předchozími obdobími a jinými podobnými subjekty.

- Ověřitelnost: Zpráva by měla poskytovat informace, které lze nezávisle potvrdit, aby byla zajištěna její přesnost a úplnost.

- Srozumitelnost: Zpráva by měla být pro informovaného čtenáře jasná, stručná a srozumitelná a neměla by být zbytečně složitá nebo nejednoznačná.

Podle pravidel CSRD však budou muset společnosti zveřejňovat všechny potřebné informace o udržitelnosti v samostatné části zprávy o hospodaření. Společnostem se doporučuje, aby zefektivnily své výkaznictví do jedné integrované zprávy. Tím se zajistí, že se informace dostanou k zamýšleným zúčastněným stranám a budou v souladu s předpisy.

Počítejte také s tím, že informace týkající se udržitelnosti budete muset od roku 2026 zveřejňovat ve formátu XHTML, který je strojově čitelný (dle taxonomie XBRL). Taxonomie XBRL byla navržena tak, aby poskytovala společný jazyk a strukturu pro téměř 1 200 datových bodů ve standardech ESRS. Přiřazuje digitální značky každému datovému bodu. To umožňuje, aby informace byly čitelné jak člověkem, tak strojově, což usnadňuje automatickou extrakci a analýzu velkého množství dat.

Digitální označování prohlášení o udržitelnosti se stane povinným až po schválení taxonomie XBRL Evropskou komisí. Podle aktuálních informací se očekává, že společnosti začnou podávat zprávy ve formátu XBRL od roku 2026.

V budoucnu budou firmy nahrávat své zprávy o udržitelnosti do navrhovaného jednotného evropského přístupového bodu (ESAP). Cílem je vytvořit jednotnou databázi kategorizovaných informací o udržitelnosti, která může podpořit obecné rozhodování a další posun v souvisejících oblastech.

4. Ověření externím auditorem

Pro zajištění spolehlivosti informací uvedených v nefinančních zprávách, zprávách o udržitelnosti a integrovaných reportech musí být zprávy o udržitelnosti ověřeny externím auditorem. Směrnice CSRD zavádí celoevropský požadavek na ověření údajů o udržitelnosti s omezenou jistotou, od roku 2028 se požadavek na úroveň ověření zvýší na přiměřenou jistotu.

Pravidla auditu zpráv o udržitelnosti upravuje novela zákona o auditorech. Externí ověření mohou poskytnout statutární auditoři.

Za účelem lepšího pochopení procesu identifikace významných témat bude auditor pravděpodobně:

- vyžadovat bližší informace k vašim interním politikám, vašim postupům při identifikaci a stanovení významných témat, k použití metodologií souvisejících s procesem posouzení významnosti, hodnotovému řetězci, obchodním vztahům, dotčeným zainteresovaným stranám a relevantním informačním systémům

- dotazovat se osob, které se podíleli na přípravě posouzení významnosti (včetně členů vedení)

- vyžadovat bližší informace k pochopení zdrojů informací vedoucích k identifikaci dopadů, rizik a příležitostí a k pochopení, na základě čeho považuje vedení účetní jednotky informace za dostatečně relevantní a spolehlivé pro daný účel

- vyžadovat dokumentaci týkající se procesu vyhodnocení dvojí významnosti a jeho výsledku.

Obdobně jako při auditu účetní závěrky auditor zváží proces použitý k přípravě zprávy o udržitelnosti (včetně informačního systému) s cílem identifikovat, kde pravděpodobně mohlo nebo může dojít k významné nesprávnosti. Zatímco u méně složitých, menších zakázek může být dotazování dostačující, v případě komplexnějších společností (typicky výrobní společnosti, společnosti s více lokalitami nebo například skupiny) bude nutné provést rozsáhlejší postupy k pochopení procesu přípravy informací o udržitelnosti, jako je například projití celého procesu na vybraném případu nebo zapojení IT experta.

Specifickou oblastí, kterou musí auditor zvážit, jsou vaše externí zdroje dat, např. výsledky nezávislého průzkumu spokojenosti zákazníků nebo nástroje analýzy klimatických scénářů vyvinuté externími zdroji, které využíváte. Stejně tak se může ptát na kontrolu nad informacemi získanými z tohoto externího zdroje a na to, jak jsou informace shromažďovány a zpracovávány.

Dále bude auditor vyhodnocovat rizika významné nesprávnosti způsobené chybou nebo podvodem. Možnými relevantními riziky mohou být například: neschopnost přesně identifikovat všechny zdroje emisí skleníkových plynů, riziko podvodu, například v souvislosti s obchodováním s emisemi, nesprávná nebo neúplná identifikace toků odpadu, jeho opětovného použití a recyklace, nesprávné vykázání prodeje odpadních materiálů jako suroviny, nepřesnost vodoměrů v důsledku nepravidelné kalibrace a údržby, neúplnost hlášení incidentů v důsledku nedostatečného hlášení ze strany zaměstnanců a dodavatelů, nekonzistentní vykazování počtu zaměstnanců (např. počet osob nebo ekvivalent plného pracovního úvazku, stav průměrný nebo ke konci vykazovaného období), neznalost nebo nepochopení nových standardů vykazování.

V rámci přípravy na první ověření proto doporučujeme realizovat tyto kroky:

- Zaveďte systém konzistentního sběru dat pro vytvoření reportu a shromažďování podkladů.

- Udržujte informace o metodice, vytvořených podkladech a procesu sběru dat pro každý vykazovaný ukazatel.

- Komunikujte s osobami odpovědnými za jednotlivé ukazatele a aspekty s cílem zajistit, aby byly shromážděny údaje za období, ke kterému se report vztahuje.

- Uchovávejte zdrojové soubory a pracovní tabulky použité pro výpočet a konsolidaci dat.

5. Zpětná vazba za účelem budoucího zlepšení

Po dokončení a následné komunikaci zprávy směrem k zúčastněným stranám doporučujeme proces neukončovat a provést závěrečné hodnocení formou získání interní a externí zpětné vazby.

Cílem je pokračovat v učení a v reflexi současných přístupů k procesu reportingu, které mohou být dále zlepšeny pro budoucí vykazovací období. Kromě toho vám může tento proces pomoci určit cíle pro odstranění současných nedostatků v procesu reportingu a stanovit nutná zlepšení pro následující zprávu.

Cílem zpětné vazby je získat doporučení od osob zapojených do procesu vypracování zprávy. To může probíhat v mnoha formátech, nejčastěji formou průzkumu nebo dotazníku, případně workshopu nebo interaktivní diskuse.

Nezáleží na tom, jakou metodou je zpětná vazba získána; důležité je získat zpětnou vazbu od všech relevantních stran a získat zpětnou vazbu, která je konstruktivní. Zahrnutí všech zúčastněných stran, které se podílely na jakémkoli aspektu procesu vypracování zprávy, pomáhá nejen shromáždit informace z první ruky, ale také ukazuje, že si vaše firma váží času, který zúčastněné strany věnovaly vytvoření reportu. To je podněcuje k tomu, aby se i nadále zapojovaly do budoucích procesů reportingu a investovali čas potřebný k jejich vypracování.

Zdroje:

- Frank Bold Advisory: ESG Reporting Guidelines, dostupné online

- Mutuals, Digital tagging for European Sustainability Reporting Standards is here, dostupné online

- EY, Nejčastější otázky k podávání zpráv o udržitelnosti, dostupné online

- Flagship průvodce, dostupné online

- Komora auditorů ČR, Auditing 3/24: Ověřování zpráv o udržitelnosti v souladu s ISAE 3000, dostupné online

- Position Green, Key takeaways from the first ESRS-aligned statements, dostupné online.